詳細

-

2015.10.23会計・税務所得税Q&Aシリーズ基礎編(8)不動産貸付の事業的規模について

Q8 不動産貸付の事業的規模について

不動産の貸付が「事業として行われている場合」とは実際にどのような場合でしょうか?

また、事業的規模である場合とそうでない場合とで、不動産所得の金額の計算に違いがある点を教えてください。

A8 1. 事業的規模について

不動産の貸付けが事業的規模 かどうかについては、原則として社会通念上事業と称するに至る程度の規模で

行われているか どうかによって、実質的に判断します。

ただし、建物の貸付けについては、次のいずれかの基準に当てはまれば、原則として事業として行われているもの

として取り扱われます。

(1) 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

(2) 独立家屋の貸付けについては、おおむね5棟以上であること。

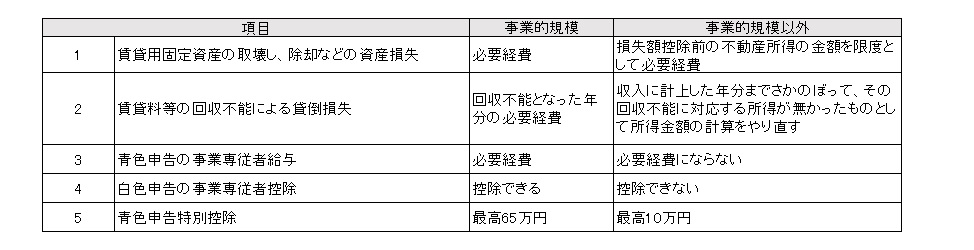

2. 不動産所得金額の計算上の相違点

事業的規模である場合とそうでない場合とで、不動産所得の計算の相違点のうち主なものは次のとおりです。

(担当: 木下税理士)

不動産の貸付が「事業として行われている場合」とは実際にどのような場合でしょうか?

また、事業的規模である場合とそうでない場合とで、不動産所得の金額の計算に違いがある点を教えてください。

A8 1. 事業的規模について

不動産の貸付けが事業的規模 かどうかについては、原則として社会通念上事業と称するに至る程度の規模で

行われているか どうかによって、実質的に判断します。

ただし、建物の貸付けについては、次のいずれかの基準に当てはまれば、原則として事業として行われているもの

として取り扱われます。

(1) 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

(2) 独立家屋の貸付けについては、おおむね5棟以上であること。

2. 不動産所得金額の計算上の相違点

事業的規模である場合とそうでない場合とで、不動産所得の計算の相違点のうち主なものは次のとおりです。

(担当: 木下税理士)

![]()