詳細

-

2015.01.13会計・税務法人の税率の引下げの影響が減益要因に?

法人の税率の引下げの影響が減益要因に?

1. 法人の税率引下げ効果

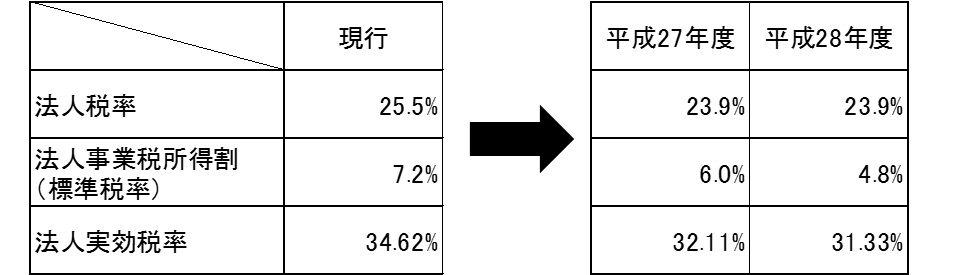

平成27年度税制改正大綱の中で、目玉となる改正の一つが法人の税率引下げです。法人税の税率が現行の25.5%から、平成27年度から23.9%に引き下げられます。また、法人事業税の所得割については、現行の7.2%の標準税率を、平成27年度は6.0%に、平成28年度は4.8%に引き下げられます。 その結果、法人の実効税率が現行の34.62%(東京都の場合は35.64%)から、平成27年度は32.11%に、平成28年度は31.33%に引下げとなり、増益となります。

2. 繰延税金資産の取崩し

ところが、法人実効税率の引下げに伴って今期決算の実効税率が下がりますので、資産に計上する金額が少なくて済みます。そのため、繰延税金資産を計上している法人は、一部を取り崩す必要があり、減益要因となる事に注意して下さい。反対に繰延税金負債を計上している法人は、増益要因となります。 その場合、税率引下げによる増益効果と繰延税金資産の取崩しによる減益効果が相互に相殺されることとなります。

3. 法人実効税率の計算式

(文責 税理士 蛭田)

1. 法人の税率引下げ効果

平成27年度税制改正大綱の中で、目玉となる改正の一つが法人の税率引下げです。法人税の税率が現行の25.5%から、平成27年度から23.9%に引き下げられます。また、法人事業税の所得割については、現行の7.2%の標準税率を、平成27年度は6.0%に、平成28年度は4.8%に引き下げられます。 その結果、法人の実効税率が現行の34.62%(東京都の場合は35.64%)から、平成27年度は32.11%に、平成28年度は31.33%に引下げとなり、増益となります。

2. 繰延税金資産の取崩し

ところが、法人実効税率の引下げに伴って今期決算の実効税率が下がりますので、資産に計上する金額が少なくて済みます。そのため、繰延税金資産を計上している法人は、一部を取り崩す必要があり、減益要因となる事に注意して下さい。反対に繰延税金負債を計上している法人は、増益要因となります。 その場合、税率引下げによる増益効果と繰延税金資産の取崩しによる減益効果が相互に相殺されることとなります。

3. 法人実効税率の計算式

(文責 税理士 蛭田)

![]()