詳細

-

2017.01.11会計・税務帳簿書類を電子データにより保存等する制度の概要をお知らせします。

帳簿書類の電子データによる保存制度

電子帳簿保存法に基づき、コンピュータで作成した国税関係帳簿書類について、所轄税務署長の承認を受けた場合には、所定の要件の下で、

電子データ(電磁的記録又はマイクロフィルム)により保存等(国税関係帳簿の場合は備付け及び保存をいう。以下同じ。)することができます。

また、取引先から受け取った請求書、領収書等の国税関係書類について、所轄税務署長の承認を受けた場合には、所定の要件の下で、

スキャナ文書により保存することができます。

(1) 電子データ保存等

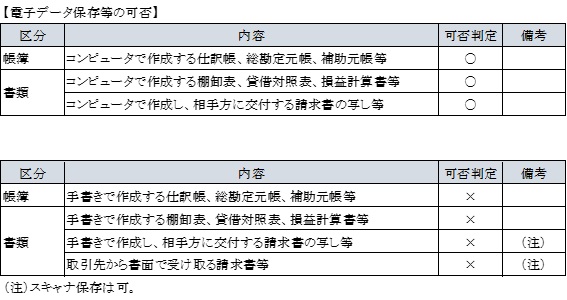

自己が、最初の記録段階から一貫してコンピュータを使用して作成する国税関係帳簿書類は電子データ保存等が認められます。

したがって、手書きで作成する帳簿書類や書面で受け取る書類は、電子データ保存等が認められません。

(2) スキャナ保存

スキャナ保存の対象となる書類は、国税関係書類のうち次の書類以外のものです。

① 棚卸表

② 貸借対照表及び損益計算書

③ 計算、整理又は決算に関して作成されたその他の書類

その対象書類をスキャナで読み取った後、タイムスタンプを付し、訂正又は削除の履歴等が確保された状態にすることが必要です。(電子署名は不要)

(3) 所轄税務署長の承認

国税関係帳簿書類について電子データ保存等またはスキャナ保存を行おうとする場合には、

所定の事項を記載した申請書を、所轄税務署長に提出し、承認を受けなければなりません。

当該申請書は、その承認を受けようとする日の3月前の日までに提出しなければなりません。

(4) 市販のソフトを使用する場合

市販のソフトを使用して会計帳簿や申告書を作成している場合においても、

所定の要件を満たし、所轄税務署長の承認を受けることにより、電子データ保存等を行うことができます。

ただし、使用する市販のソフトが所定の要件を満たさない場合には、

当該ソフトを使用して作成した帳簿は、電子データ保存等が認められず、紙に出力して保存等を行うこととなります。

電子帳簿保存法に基づき、コンピュータで作成した国税関係帳簿書類について、所轄税務署長の承認を受けた場合には、所定の要件の下で、

電子データ(電磁的記録又はマイクロフィルム)により保存等(国税関係帳簿の場合は備付け及び保存をいう。以下同じ。)することができます。

また、取引先から受け取った請求書、領収書等の国税関係書類について、所轄税務署長の承認を受けた場合には、所定の要件の下で、

スキャナ文書により保存することができます。

(1) 電子データ保存等

自己が、最初の記録段階から一貫してコンピュータを使用して作成する国税関係帳簿書類は電子データ保存等が認められます。

したがって、手書きで作成する帳簿書類や書面で受け取る書類は、電子データ保存等が認められません。

(2) スキャナ保存

スキャナ保存の対象となる書類は、国税関係書類のうち次の書類以外のものです。

① 棚卸表

② 貸借対照表及び損益計算書

③ 計算、整理又は決算に関して作成されたその他の書類

その対象書類をスキャナで読み取った後、タイムスタンプを付し、訂正又は削除の履歴等が確保された状態にすることが必要です。(電子署名は不要)

(3) 所轄税務署長の承認

国税関係帳簿書類について電子データ保存等またはスキャナ保存を行おうとする場合には、

所定の事項を記載した申請書を、所轄税務署長に提出し、承認を受けなければなりません。

当該申請書は、その承認を受けようとする日の3月前の日までに提出しなければなりません。

(4) 市販のソフトを使用する場合

市販のソフトを使用して会計帳簿や申告書を作成している場合においても、

所定の要件を満たし、所轄税務署長の承認を受けることにより、電子データ保存等を行うことができます。

ただし、使用する市販のソフトが所定の要件を満たさない場合には、

当該ソフトを使用して作成した帳簿は、電子データ保存等が認められず、紙に出力して保存等を行うこととなります。

![]()